По большому счёту существует три пути списания расходов на топливо: по нормам Минтранса, на основе внутреннего приказа о нормах расхода топлива для ваших ТС и по фактическому потреблению. Ни один из этих путей нельзя назвать единственно правильным, а теоретически с точки зрения закона допустимы все три. Но на практике по фактическому потреблению расходы лучше не списывать, потому что могут возникнуть проблемы с налоговой.

Почему нельзя просто списать по факту?

В Налоговом кодексе нет прямых указаний на то, что списывать топливо нужно по каким-то определённым нормам потребления. Однако статья 252 НК РФ гласит, что расходы должны быть документально подтверждёнными и экономически обоснованными. Опираясь на эту статью, налоговики требуют документальных подтверждений того, что нужно было потратить на ГСМ именно столько, сколько вы потратили.

Для обоснования нужны чеки АЗС, путевые листы и прочие документы, подтверждающие факт приобретения и использования топлива. Но помимо этого у налоговиков может возникнуть вопрос: «Почему вам понадобилось именно такое количество топлива?» — и ответить будет легко, если топливо расходовалось согласно нормам потребления ГСМ.

Способы нормирования

Нормы расхода ГСМ — вещь крайне условная: конкретной машине в городе потребуется одно количество топлива на 100 км, а за городом — совсем другое. Точно так же показатель зависит от погодных условий, степени износа автомобиля и других факторов.

Нормы Минтранса

Помимо усреднённых показателей, они содержат поправочные коэффициенты, позволяющие учитывать особенности дорожного движения в населённых пунктах разного размера, погодные условия и другие факторы. Оформляется такой способ нормирования с помощью приказа, в котором базовая норма расхода ГСМ и поправочные коэффициенты утверждаются согласно распоряжению Минтранса от 14 июля 2015 года № НА-80-р.

Для применения зимних надбавок на топливо понадобится отдельный приказ (период, когда их можно применять, определён Минтрансом отдельно для каждого региона).

Собственные нормы

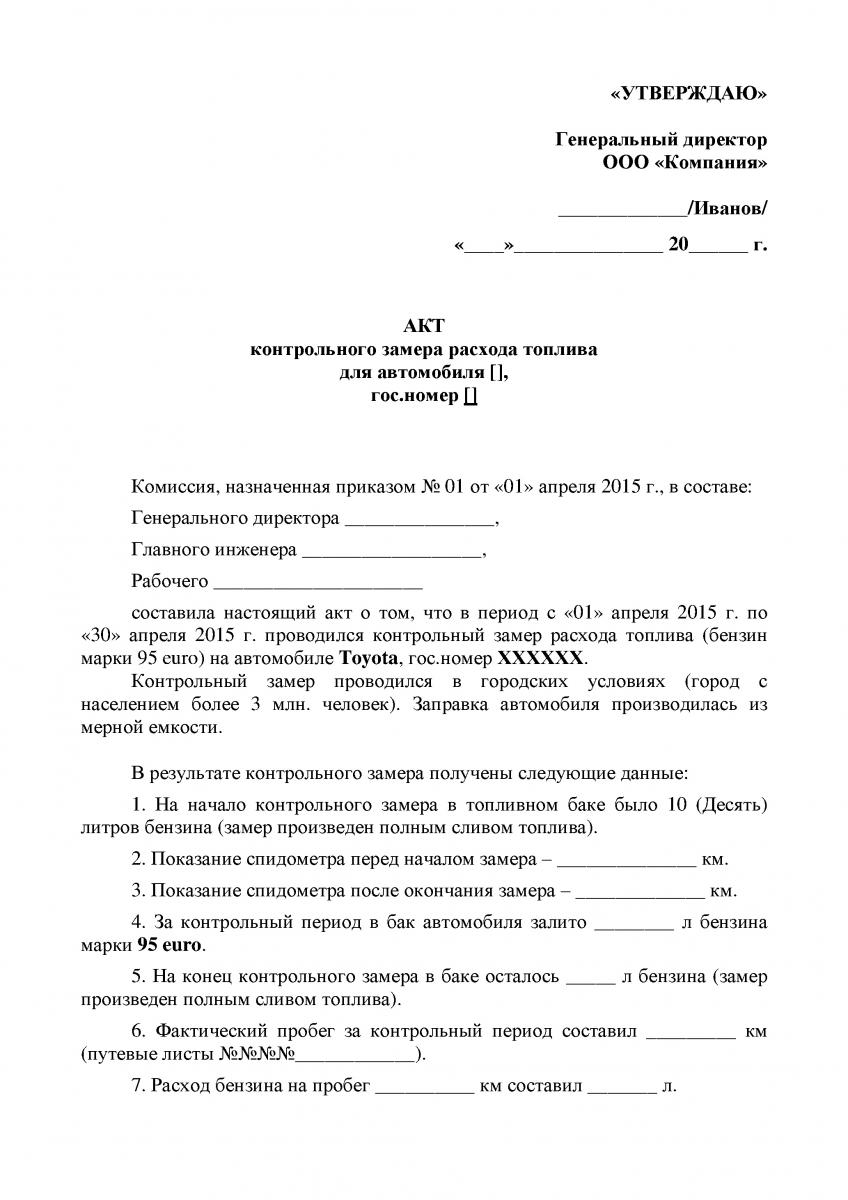

Свои нормы нужно рассчитывать для каждой машины (или модели) отдельно, чтобы учитывать все особенности и «возрастные изменения».

Порядок действий:

- Издать приказ об определении величины расходования ГСМ для конкретного автомобиля.

- За определённый период произвести замеры израсходованных ГСМ и фактического пробега.

- Определить расход ГСМ (в литрах) на 100 км пробега.

- Результаты оформить актом контрольного замера.

- Назначить комиссию (обычно: инженер, водитель и экономист).

Полученное потребление литров на 100 км утверждается отдельным приказом как базовая норма. Помимо базовой нормы, есть зимний период и другие факторы, для которых нужны поправочные коэффициенты — их можно разработать самостоятельно или взять из распоряжения Минтранса.

Какой способ лучше?

Готовые нормы Минтранса использовать проще. Но есть чёткие «показания» для собственного нормирования:

- Модели ТС, не приведённые в распоряжении Минтранса.

- ТС с большим пробегом или просто старые (коэффициенты Минтранса ограничены возрастом более 8 лет и пробегом более 150 тыс. км).

Списание топлива для налогового учёта не отменяет учёт фактически потреблённого топлива при помощи системы мониторинга транспорта. Это разные инструменты для разных задач. По нормам легче сдать налог на прибыль, а при помощи системы контроля расхода топлива легче увеличить фактическую прибыль.